AI 取代論正在退燒: 2026 年的數據和現實告訴我們什麼

2026 年上半年,AI 取代論的風向出現了明顯轉折。

一邊是震撼的裁員數字: Block 砍 40% 員工(4,000 人)、Oracle 裁 30,000 人、Cloudflare 砍 20%、Meta 加 Microsoft 合計裁 20,000 人,全都把 AI 列為主因。Challenger 的報告顯示,AI 連續兩個月成為美國企業裁員的首要原因,四月份佔了所有裁員的 26%。光看這些數字,你會覺得取代論已經成為現實。

但另一邊,反對取代論的聲量也在 2026 年達到前所未有的高度——而且來自業界最有份量的人。更關鍵的是,學術研究數據大量出爐,結論跟媒體營造的恐慌氛圍有很大的落差。

誰在反對?

🔹 吳恩達 (Andrew Ng) 五月中在 The Batch 電子報直接下了標題:「不會有 AI 就業末日 (There will be no AI jobpocalypse)」他的論點蠻犀利的: AI 公司有動機把技術說得很強大(越強大越好賣)、SaaS 公司想把定價從軟體錨定到「取代員工薪資」(員工年薪 10 萬美金,AI 收 1 萬就很合理了吧?)、而企業裁員時拿 AI 當藉口,比承認「疫情時代超額招聘」好聽多了。他預測的不是末日,而是「AI 就業嘉年華」(jobapalooza)——更多 AI 工程職位,以及各行各業因 AI 而轉型的新工作。宝玉的評論蠻到位的:「軟體工程師都快被 AI 工具折騰死了吧? 可現實卻是工程師招聘市場依舊火爆,美國失業率穩穩地停在 4.3%,沒半點要崩的樣子。每一波技術浪潮,最終創造出來的新崗位遠比被幹掉的多得多,這次也不會例外。」

🔹 黃仁勳 (Jensen Huang) 從年初到五月,在不同場合反覆強調同一個框架:「任務 vs. 目的」(task vs. purpose)。AI 自動化的是任務,但工作的目的依然需要人。他在 Business Insider 訪談裡舉了放射科醫師的例子: 十年前 Geoff Hinton 說應該停止訓練放射科醫師,因為 AI 看影像比人強。十年後,美國放射科醫師需求創歷史新高。原因很簡單: AI 讓每個醫師能處理更多影像,醫院服務量上升,反而需要更多醫師。他在三月 GTC 2026 的公開談話更直白:「我們缺百萬名卡車司機、缺千萬名製造業工人。機器人會填補這個缺口,經濟因此成長,成長之後企業會僱更多人——僱更多人管更多機器人、僱更多人管更多 AI agent。」

🔹 Yann LeCun 四月公開反駁 Anthropic CEO Dario Amodei 的「50% 入門職位消失」預測,直接說:「Dario 是錯的。他對技術革命如何影響勞動市場一無所知。」他建議大家別聽 AI 公司 CEO 的預測,去聽 Erik Brynjolfsson、Daron Acemoglu、David Autor 這些真正研究勞動經濟的學者怎麼說。

勞動經濟學家怎麼看?

LeCun 點名的三位學者確實是這個領域最有份量的人。跟 AI 業界大老各執一詞不同,他們手上有的是實際的勞動市場數據:

🔹 Erik Brynjolfsson (Stanford) 自稱「審慎樂觀派」。他團隊的 Canaries in the Coal Mine 研究是目前最有說服力的實證分析之一: 用 ADP 覆蓋美國三分之一勞動力的薪資行政數據,發現 AI 高曝險職業的入門級就業確實在下降(22-25 歲下滑 16%,軟體開發更達 20%),但整體就業沒有下降——中高階職位的需求反而在成長。他的核心框架是區分「自動化」和「擴增」: 同樣的 AI 技術,用來取代人跟用來增強人,對就業的影響天差地別。他在 Observer 訪談提出「AI = Amplifying Intention」——企業選擇用 AI 砍人還是增強人的能力,才是決定就業數字的關鍵。

🔹 Daron Acemoglu (MIT,2024 諾貝爾經濟學獎) 是三人中最謹慎的。他的量化分析估計 AI 目前只能自動化大約 4.6% 的任務,對總要素生產力的貢獻在十年內僅 0.5-0.7%——比業界喊的數字低一個數量級。換算成就業衝擊? 他認為極為有限,因為自動化程度太低,根本不足以造成大規模失業。他在 Fast Company 訪談直言業界的預測是「跟現實無關的垃圾」。他最大的擔憂不是 AI 太強大導致失業,而是企業把太多注意力放在「用 AI 取代人」而非「用 AI 增強人」——走錯方向的社會成本比技術本身更大。

🔹 David Autor (MIT) 的框架最獨特: 他認為 AI 不會讓工作「消失」,但會造成「專業知識的貶值」(devaluation of expertise)。以前需要多年訓練才能做的事,AI 讓新手也能做到七八成,這會壓縮專家的溢價。這也解釋了一個看似矛盾的現象: 為什麼入門級職缺在萎縮,但整體失業率沒有上升——工作沒有消失,而是技能要求在重新洗牌。他同時認為,如果引導得當,AI 反而有機會重建中產階級——他說「AI 如果用得好,可以幫助恢復以中等技能、中產階級為核心的勞動市場結構」,但強調這「不是預測,是一種對可能性的論述」。

Carnegie 的分析把三人觀點歸納得蠻好: 他們的共識是——失業率沒有飆升不代表沒事,真正在發生的是職業結構內部的重組。AI 對勞動市場的影響取決於「怎麼用」而非「技術多強」,而目前多數企業的用法還很粗糙。這跟 AI 公司「我們的技術會取代 X% 的工作」的敘事邏輯完全不同。

2026 裁員潮: 真的是 AI 造成的嗎?

這是今年最值得仔細看的問題。表面上,2026 年科技業裁員跟 AI 的關聯度前所未有: 光是前四個月就有超過 73,000 人被裁,95 家公司。Block 的 Jack Dorsey 說得最直白:「更小的團隊,用我們正在打造的工具,能做更多也做得更好。」Cloudflare CEO 更進一步: 這不是 AI 輔助員工,而是 AI 讓「某些類別的員工不再需要」。

但如果你往下挖,故事沒那麼簡單:

- Block 在疫情前只有 3,835 人,疫情期間膨脹到超過 10,000 人。砍回 6,000 人更像是修正疫情超招,而不是 AI 取代。股價裁員後漲了 23%。

- Oracle 裁 30,000 人,但分析師 H.P. Newquist 直言:「這些裁員跟 AI 的實際應用取代員工幾乎沒有關係。省下來的錢是拿去蓋 AI 資料中心的。」這是「用你的薪水買 GPU」,不是「GPU 做了你的工作」。

- C3 AI 裁 26% 員工,CEO 說是 agentic AI 效率提升。但 Info-Tech Research Group 分析師看完 SEC 申報後直接打臉:「這就是傳統的業務瘦身。一家賣 AI 效率的公司,自己卻因為傳統財務壓力在做重組,蠻諷刺的。」

吳恩達說的「企業拿 AI 當裁員藉口」在這些案例裡得到了蠻清楚的驗證。這不代表 AI 沒有影響,但「以 AI 之名裁員」跟「因為 AI 而裁員」之間有很大的灰色地帶。

AI 生產力悖論: 最被忽略的反證

如果 AI 真的強大到可以大規模取代人類工作,那它應該已經帶來可觀的生產力提升,對吧? 但 2026 年的數據說的是完全另一個故事:

📊 NBER 調查了近 6,000 位 CEO 和 CFO(美、英、德、澳),90% 的企業表示 AI 對生產力和就業「沒有可衡量的影響」。CEO 們平均每週只用 AI 1.5 小時。

📊 Goldman Sachs 分析: 在總體經濟層面,AI 與生產力之間「沒有有意義的關係」。全球 AI 投資超過 4,000 億美元,但 AI 對 2025 年美國 GDP 成長的貢獻僅約 0.2%。

📊 McKinsey 報告: 只有 1% 的企業自認 AI 部署已經「成熟」,超過八成看不到對營收或獲利的實質影響。問題不是 AI 不行,而是大部分企業只是把 AI「釘」在現有流程上面,沒有重新設計工作流。

📊 The Economist 算了一筆帳: 美國總工時中涉及生成式 AI 的比例,從 2024 年底的 4.1% 只上升到 2025 年中的 5.7%。大部分使用只是零散的任務,不是系統性的自動化。

這就是 2026 版的「Solow 悖論」——1987 年 Robert Solow 的經典名言:「你到處都看得到電腦,除了在生產力數據裡。」企業買了工具,但還沒有圍繞工具重新組織工作。MIT 的製造業研究甚至發現,AI 採用初期生產力會先下降,經過調適期後才會上升——典型的 J 曲線效應。

小編覺得這是反駁取代論最有力的論點: 如果 AI 連可衡量的生產力提升都還沒帶來,談什麼大規模取代?

學術研究怎麼說: 勞動市場數據

2026 年出爐的幾份重量級研究,結論出奇一致:

1️⃣ Anthropic 勞動市場研究 (2026.03) — Anthropic 用自家 Claude 使用數據建了「觀察到的曝險度」指標。結論: AI 的實際滲透率遠低於理論能力。 電腦與數學類職業理論上 94% 的任務可被 LLM 加速,實際覆蓋率只有 33%。高曝險和低曝險職業的失業率走勢幾乎沒差異。

2️⃣ Yale Budget Lab (2025.10) — 分析 ChatGPT 發布後 33 個月數據:「更廣泛的勞動市場並未經歷可辨識的擾動。」高、中、低 AI 曝險度的職業分布幾乎沒變。他們持續追蹤到 2026 年三月,結論不變。

3️⃣ 丹麥大型行政數據研究 (芝加哥大學 BFI) — 調查 25,000 名勞工與 7,000 個工作場所,鼓勵使用 AI 的企業與沒使用的企業,在就業人數、早期職涯崗位、員工流動率上沒有顯著差異。結論:「我們的發現挑戰了生成式 AI 即將造成勞動市場擾動的敘事。」

4️⃣ OECD 調查 — 七個國家超過 5,000 家中小企業中,83% 的 AI 採用者表示人力配置沒有變化。多數企業把 AI 用來應對勞動力短缺,而非取代員工。

5️⃣ BCG 分析 (2026.04) — 分析 165 萬個職位,50-55% 的美國工作會在未來兩三年被 AI「重塑」(reshaping),但只有 10-15% 面臨被「消除」的風險。重塑和消除是兩回事。

但也不能無視的另一面

前面的數據大多指向「總體衝擊有限」。但如果只看總體數據,很容易忽略掉在特定領域正在發生的真實痛。取代論有它站得住腳的地方:

📊 入門級職位在萎縮,而且不只軟體業。 除了前述 Brynjolfsson 團隊的發現(入門級下滑 16-20%),達拉斯聯邦儲備銀行的分析也指出 AI 高曝險行業的就業自 2022 年底以來下滑了 1%,電腦系統設計領域下降 5%,入門級工資成長受到可衡量的壓抑。

📊 職缺數在減少,效應在加速。 世界銀行分析 2.85 億筆美國職缺數據,高替代性職位發布量平均下降 12%,效應逐年加強: 第一年 6%,第三年 18%。IMF 總裁 Georgieva 在達沃斯直言這是「一場海嘯正在衝擊勞動市場」,估計全球 40% 的工作暴露在 AI 影響下,先進國家更高達 60%。

📊 自由工作者市場首當其衝。 Ramp 的企業支出數據是目前最直接的證據: 企業花在自由工作者平台 (Upwork、Fiverr) 的支出比例從 2021 Q4 的 0.66% 暴跌到 2025 Q3 的 0.14%,超過一半原本外包的企業已完全停止。替代比例驚人——每減少 1 美元的外包支出,只需花 0.03 美元在 AI 工具上。Harvard 和 Imperial College 追蹤 200 萬筆自由工作者職缺,ChatGPT 發布八個月內: 寫作類下降 30%、平面設計下降 17%、軟體開發下降 21%。

📊 翻譯業是最早的「煤礦裡的金絲雀」。 CNN 報導,IMF 自己的翻譯部門就從 200 人砍到 50 人。英國作家協會調查顯示 36% 的翻譯人員已因 AI 失去工作,43% 收入下降。一位柏林翻譯者的月接案量從 4 件掉到 1 件,剩下的工作也從翻譯變成「AI 後編輯」,費率從每行 0.80 歐元壓到 0.60。

📊 客服是另一個前線。 Klarna 2024 年宣布 AI 客服取代了 700 名人力,省下 4,000 萬美元。但到了 2025 年,他們悄悄重新招聘人類客服——AI 處理複雜案件時品質明顯下降。從「取代 700 人」到重新招人,Klarna 完美體現了這場辯論的現實: AI 能大幅壓縮常規性工作,但完全取代人往往在品質關卡上翻車。Gartner 調查 321 位客服主管,31% 計劃因 AI 裁員,50% 計劃暫停招聘。

📊 第一線的觀察。 X 上的 Rainier 從電商產業觀察: 代碼變便宜了、交付變快了,很多靠 SOP 的運營崗位正在被自動化。「沒有核心能力的新人不招了。」

這些數據很清楚: 在特定職業、特定技能層級、特定工作型態上,AI 的替代效應已經是進行式。只是這些衝擊分散在不同職業和年齡層,被整體勞動市場的規模吸收了——失去工作的人轉往其他產業,其他部門也在持續創造新職缺,所以總體失業率看起來波瀾不驚。但對身處其中的個人來說,衝擊非常真實。

最耐人尋味的轉折: Amodei 自己改口了

也許今年最有意思的一個信號是: 去年喊得最大聲的人,今年自己轉向了。

Fortune 五月的報導標題說得很直白:「Dario Amodei 去年一整年都在警告 AI 白領大屠殺。現在他正在改變敘事。」在最近的公開場合,Amodei 開始引用「Jevons 悖論」——19 世紀的經濟觀察: 當效率提升時,需求反而會擴張而非收縮。他也提到「Amdahl 定律」: 系統的速度受限於最慢的組件,意味著即使 AI 自動化了大部分任務,剩下的人類瓶頸反而會變得更有價值。

從「50% 入門職位消失」到引用 Jevons 悖論,這個轉向本身就說明了很多。連最悲觀的預測者都在重新校準,因為總體數據沒有支持他的預測。

特別來看軟體工程師: 「不要念資工了」成立嗎?

軟體工程師大概是 AI 取代論裡被討論最多的職業。每隔幾個月就有人喊「不要念資工了」「軟體工程師要消失了」。

其實早在 2024 年六月,當「全球軟體工程師職位雪崩式下滑」的說法在台灣瘋傳時,ihower 就在 Facebook 上提出質疑: 不是只有軟體工程職缺變少,是大部分工作職缺都在下降——因為比較的基準是 COVID-19 時期的泡沫高點,職缺回落是整體修正,不是軟體業獨有的問題。

兩年後的今天,讓我們用 2026 年的數據重新檢驗: 「不要念資工了」這個說法,到底站不站得住腳?

在職人數: 持續成長

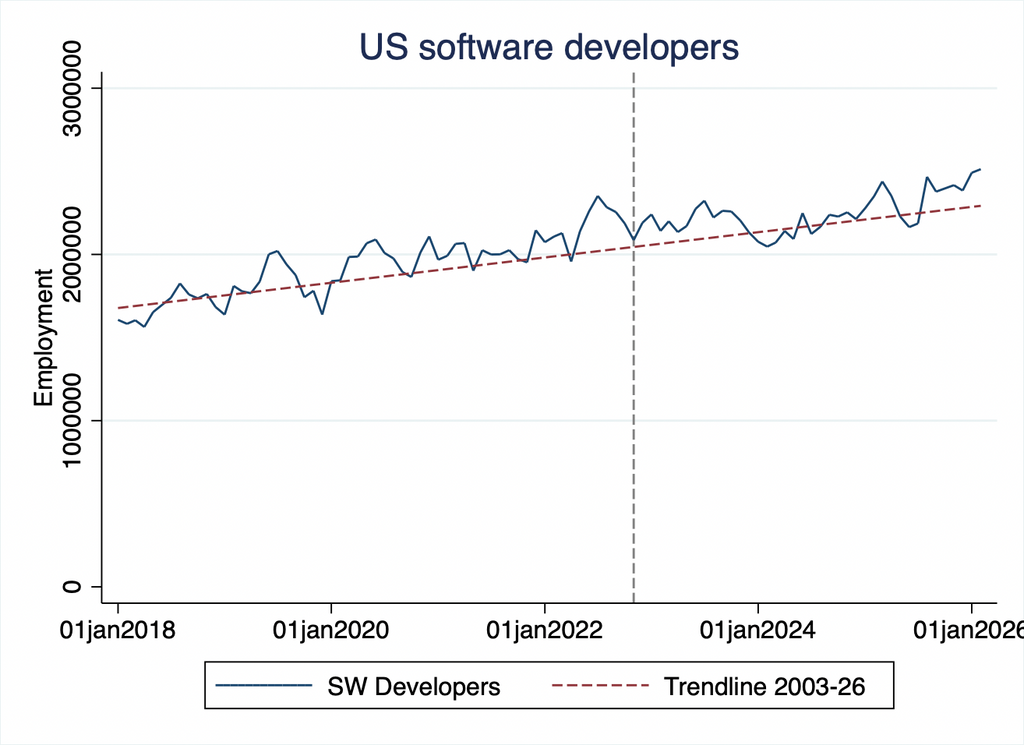

先看最硬的數字: 美國勞工統計局 (BLS) 預測 2024-2034 年軟體開發人員成長 16%,從 169 萬成長到 196 萬,屬於「遠高於所有職業平均」的類別。

波士頓大學 Technology & Policy Research Institute 的 James Bessen 報告是目前最完整的反駁。幾個關鍵數據: 自 ChatGPT 發布以來,美國軟體開發人員淨增加了 40 萬個職位,2026 年二月達到 250 萬人的歷史新高。AI 確實加速了生產力——2022 年後開發者生產力成長從每年 3.9% 加速到 6.0%。但軟體產出成長更快,達到 9.3%。為什麼? 因為 AI 不只是讓既有工作更快完成,它還降低了成本、提升品質、催生出新的軟體產品。當需求成長的速度超過生產力提升的速度,就需要更多人——即使每個人的產出更高了。

Bessen 指出,這不是什麼新鮮事。軟體業過去二十年已經歷過結構化程式設計、自動化測試、Agile/DevOps、雲端運算、開源軟體等一波波生產力革命,從 2003 到 2025 年,每位開發者的實質產出翻了 2.5 倍(成長 150%),但總就業量不減反增。以這個歷史來看,AI 帶來的 50% 生產力提升,實在很難被認為會打破這個模式。他也特別提到: 軟體業是 AI 衝擊最大的行業,如果連這裡都沒有大規模取代,其他行業的恐慌就更缺乏根據了。

市場真的「很慘」嗎?

等等,那為什麼大家覺得市場很慘?

因為大家常常拿來論述比較的基準線是 2021-2022 年的泡沫高點,但這其實是個異常。The Pragmatic Engineer 的分析指出,2022 年 Indeed 上軟體工程職缺是疫情前的 3.5 倍——那才是異常值。現在回落是泡沫修正,不是產業崩潰。而且已經在回升: Tunga 追蹤多國 Indeed 數據,美國軟體開發指數從 2025 年五月谷底連續九個月回升;Citadel Securities 指出軟體工程師職缺年增 11%。

職缺市場內部的分化

所以整體來說,軟體工程師的在職人數是在成長的(BLS 和 Bessen 的數據都指向這點)。不過,職缺市場內部的確有在分化——誰在變多、誰在變少,差異很大。Indeed Hiring Lab 的職缺數據(以 2020 年二月為基準 100)顯示:

📊 一般軟體工程職缺: 指數 51,比疫情前低 49% 📊 機器學習工程師職缺: 指數 159,比疫情前高 59% 📊 資深工程師: 需求穩定,CompTIA 數據顯示有雲端或安全專長的資深工程師中位數 17 天就拿到 offer 📊 初階工程師: 職缺大幅萎縮,Wobo 報告追蹤 300 萬筆職缺後發現,Netflix、Airbnb、Anthropic、OpenAI 等知名企業刊登了 2,930 個資深職缺,但只有 212 個初階職缺

BLS 的職業分類透露了一個重要線索:「軟體開發人員」預估成長 16%,但「電腦程式設計師」預估下降 6%。前者設計系統、做架構決策;後者主要是把規格翻譯成程式碼。BLS 說明寫得很直白: 重複性的程式撰寫持續被自動化,較高技能的工作則轉移給軟體開發人員。AI 吃掉的是「把東西寫出來」,不是「決定要寫什麼、為什麼這樣寫」。

至於「不要念資工了」這個說法——情況比口號複雜得多。初階職缺確實大幅萎縮,但NACE 2026 冬季薪資調查顯示,能拿到 offer 的人起薪反而在漲: 資工學士 $81,535(年增 6.9%),碩士 $94,212(年增 10.9%)。更關鍵的是需求面: 資工學士是美國第三大最受雇主需求的學位(60% 雇主計劃招聘),碩士更是排名第一,超過 MBA。這代表企業不是不要資工人才,而是門檻提高了——職缺變少但願意付更多錢搶人,篩選更嚴格但需求仍在。「不要念資工」這個建議,搞混了「入場難度提高」和「這個領域沒前途」。

初階困境: 過渡期,不是終局

初階困境是真實的: 紐約聯邦儲備銀行數據顯示 CS 應屆畢業生失業率 6.1%,初階職缺從 2022 年以來下降了 67%。但小編認為這更像是暫時性的過渡期,而非永久性的消失。核心問題不是「企業不需要初階人才了」,而是傳統的初階工作內容被 AI 吃掉了,企業還沒想清楚怎麼重新設計。

市場對軟體工程師的需求其實不減反增——只是需要的不再是「能把規格翻譯成程式碼」的人,而是能善用 AI 協作、能設計系統架構、能做技術決策的工程師。這種需求非常旺盛,AI 工具越強大,能駕馭這些工具的人就越值錢。換句話說,門檻提高了,或者更精確地說,初階所需要的技能組合改變了: 以前的入門是寫 CRUD、套模板,現在的入門可能是理解 AI 產出的程式碼品質、知道什麼時候該信任 AI 什麼時候不該、以及能把 AI 的產出整合進更大的系統設計裡。

IEEE Spectrum 的報導裡,Creating Coding Careers 的 Mike Roberts 講得很直白:「如果你現在不培養新人進入市場,最終你就不會有人成為中階人才。」他認為目前的做法「非常短視」,只看這一季的效率,忽略了未來的人才斷層。SAP 的 CHRO 調查也呼應這個觀點: 88% 的人資長認為 AI 反而讓初階人才更快上手,問題是舊的入門工作(整理資料、寫重複性程式碼)被自動化了,但新的入門工作還沒被設計出來。

為什麼企業還沒想清楚? 還有一個可能的因素: AI 大幅提升了工程端的產出速度,但需求端——產品管理、專案規劃、決策流程——並沒有同步跟上。Andrew Ng 指出:「產品管理正在成為新的瓶頸。」airfocus 的 CEO Malte Scholz 也說:「AI 加速了工程和交付,但決策端還沒跟上。」當工程產能暫時超過企業能消化的需求量,最容易被省掉的就是初階職位。等到企業學會用新的方式做產品規劃、釋放更多需求,新的初階角色自然會被設計出來。

已經有企業開始行動了。IBM 宣布 2026 年美國初階招聘量增加三倍,策略不是保留舊的初階工作,而是重新設計: 讓新人更早接觸客戶、做 AI 產出的品質把關,而不是寫重複性的程式碼。當更多企業想通這一點——三到五年後需要中堅人才,現在就必須投資初階——初階職缺的回升只是時間問題。

「軟體工程師要被取代了」這個敘事,犯了跟整體 AI 取代論一樣的錯: 把「工作內容在改變」等同於「工作在消失」。寫 CRUD、套模板的部分確實在被 AI 壓縮,但系統設計、架構決策、理解業務需求這些,需求反而在上升。

小編怎麼看

整理完 2026 年的正反論據,四個判斷:

第一,「大規模取代」目前沒有發生,生產力悖論是最有力的反證。 4,000 多億美元投資,90% 企業沒有可衡量的生產力提升。取代人的前提是比人更有生產力——但總體數據還沒看到這個前提成立。

第二,2026 裁員潮需要打個大折扣。 很多「AI 裁員」實際上是疫情超額招聘的修正、資金轉投 AI 基建的資本重配、或單純的業績不佳。「以 AI 之名裁員」已經成為一種 PR 策略——既顯得有前瞻性,股價又可能因此上漲。

第三,初階職缺萎縮是真的,但這是過渡期的陣痛,不是永久性的消失。 傳統的入門工作內容被 AI 吃掉了,企業還沒設計出新的初階角色;同時工程產能跑在產品管理和需求規劃前面,造成暫時性的人力過剩。但企業終究需要培養下一代中堅人才,IBM 已經開始用三倍的初階招聘量來重新設計入門路徑。對正在找第一份工作的人來說衝擊很大,值得認真關注,但它跟「AI 大規模取代人類」是完全不同層級的事。

第四,「重塑」而非「取代」才是更準確的描述。 AI 吃掉可標準化的部分,留下需要判斷力、人際互動、隱性知識的部分。黃仁勳的「task vs. purpose」、Autor 的「專業知識貶值」、BCG 的「重塑 vs 消除」,都在指向同一件事: 工作不是在消失,是在升級。

歷史反覆證明: 變革性技術造成的就業衝擊,幾乎總是比同時代的人預期的更慢、更小、也更不一樣。ATM 沒有消滅銀行櫃員,AI 影像辨識沒有消滅放射科醫師。2026 年的數據很清楚:「改變」跟「取代」是兩件事。搞混這兩者,只會導致錯誤的恐慌和錯誤的政策。

與其害怕被 AI 取代,不如認真思考怎麼讓 AI 變成你的槓桿。